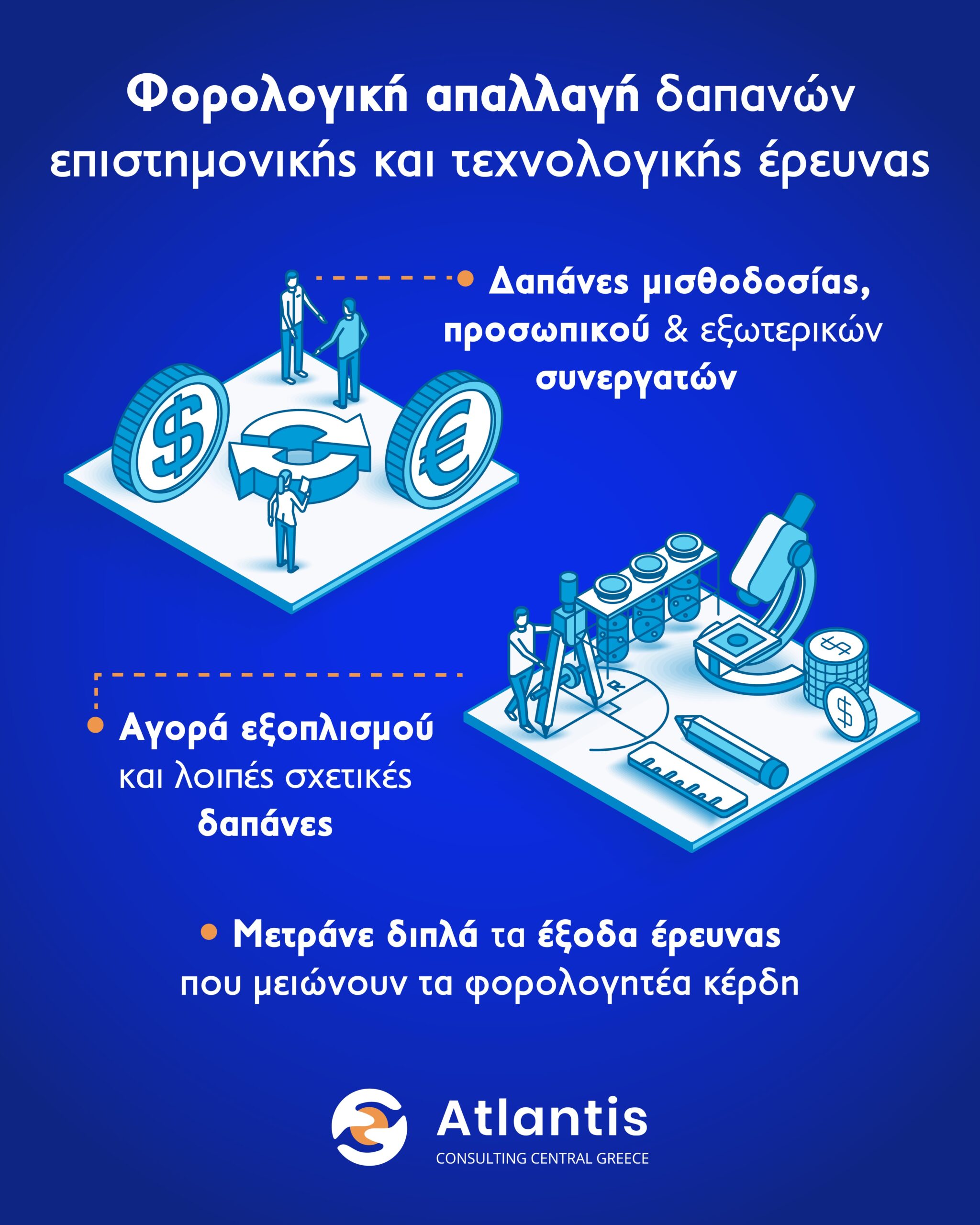

Σύμφωνα με το άρθρο 22α Ν.4172/2013, οι δαπάνες επιστημονικής και τεχνολογικής έρευνας εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων κατά το χρόνο της πραγματοποίησης τους, προσαυξημένες κατά ποσοστό 100%.

Η έκπτωση του 100% των δαπανών θα διενεργείται εξωλογιστικά από τα καθαρά κέρδη της επιχείρησης. Τονίζεται ότι στις συγκεκριμένες δαπάνες συμπεριλαμβάνονται οι δαπάνες μισθοδοσίας προσωπικού και εξωτερικών συνεργατών των εταιρειών, αλλά και δαπάνες όπως εξοπλισμός κ.α..

Συγχρόνως με την υποβολή της φορολογικής δήλωσης, η επιχείρηση πρέπει να υποβάλλει και τα απαραίτητα δικαιολογητικά, στη Γενική Γραμματεία Έρευνας και Καινοτομίας του Υπουργείου Ανάπτυξης και Επενδύσεων, για τις δαπάνες έρευνας και τεχνολογίας που υλοποίησε κατά το προηγούμενο έτος (2024).

Σε περίπτωση μη έγκρισης του συνόλου ή μέρος των υπό εξέταση δαπανών έρευνας και τεχνολογίας, η επιχείρηση οφείλει να υποβάλει τροποποιητική δήλωση φορολογίας εισοδήματος εντός μηνός από την επίδοση της απορριπτικής απόφασης, χωρίς την επιβολή τόκων και προσαυξήσεων ή προστίμων.

Η Atlantis διαθέτει σημαντική εμπειρία σε θέματα τεκμηρίωσης έργων έρευνας και τεχνολογικής ανάπτυξης και μπορεί να βοηθήσει σημαντικά στην προετοιμασία και τεκμηρίωση των σχετικών δαπανών, ώστε η επιχείρησή σας να επωφεληθεί επιπρόσθετες φοροαπαλλαγές για τη χρήση 2024.